关于营业税改增值税相关工作的通知

来源:本站原创 作者:网管 发布日期:2016-06-13

校属各单位:

根据财政部、国家税务总局《关于全面推开营业税改征增值税试点的通知》(财税[2016]36号)要求,自2016年5月1日起,在全国范围内全面推开营业税改征增值税(以下称营改增)试点,我校为增值税纳税义务人,市国税局把我校认定为增值税一般纳税人。

由于我校属于增值税一般纳税人,按规定可以抵扣进项税额(即购进货物或者服务所支付费用中包括的税款),减轻学校税负。为做好增值税抵扣工作,现将相关事项通知如下:

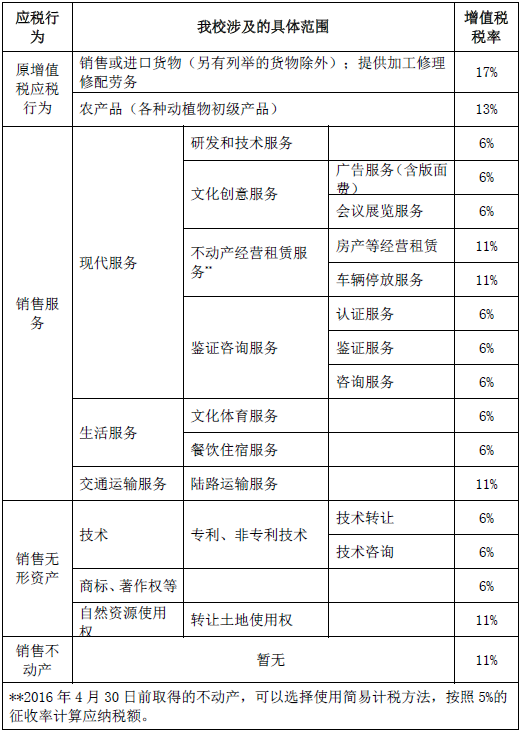

一、我校增值税应税范围及税率

营改增后,增值税税率主要有17%、13%、11%、6%、零税率等五档,结合目前我校发生的应税行为,具体适用税率情况见附表1。

二、我院下列项目属于免征增值税收入

1、从事学历教育的民办学校提供教育服务的收入。

是指对列入规定招生计划的在籍学生提供学历教育服务取得的收入,具体包括:经有关部门审核批准并按规定标准收取的学费、住宿费、课本费、作业本费、考试报名费收入,以及学校食堂提供餐饮服务取得的伙食费收入。除此之外的收入,不属于免征增值税的范围。

学校食堂是指依照《学校食堂与学生集体用餐卫生管理规定》(教育部令第14号)管理的学校食堂。

2、学生勤工俭学提供的服务。

3、纳税人提供技术转让、技术开发和与之相关的技术咨询、技术服务。

试点纳税人申请免征增值税时,须持技术转让、开发的书面合同,到纳税人所在地省级科技主管部门进行认定,并持有关的书面合同和科技主管部门审核意见证明文件报主管税务机关备查。

三、发票开据要求:

1、各单位(院系)取得符合学校报销规定用于上述免税行为的经费支出,应取得增值税普通发票。

2、各单位(院系)取得符合学校报销规定用于上述免税项目之外支出,应取得增值税专用发票(例如:横向课题经费、培训费、场地租赁费等)。

3、开具增值税发票相关信息,请与计财处联系:

电话86245018

联系人:杨晨 王修萍

大连科技学院计财处

2016年6月7日

附件1:我校增值税应税行为及税率

地址:中国·辽宁省大连市旅顺经济开发区滨港路999-26号 计财处电话:0411-86245018

版权所有 @2024大连科技学院数据服务中心